Tabela para cålculo e Guia da Contribuição Sindical de 2026

Prezado Associado/Contribuinte,

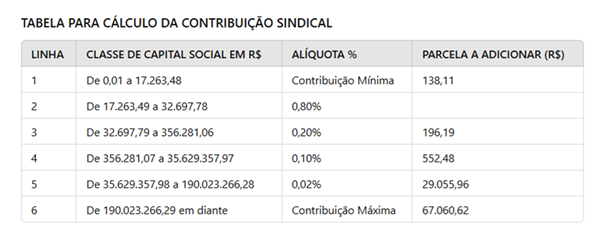

Segue anexa a guia de

Contribuição Sindical referente ao exercĂcio de 2026, aprovada na

Assembleia Geral Extraordinåria da FESERV- SP - Federação de Serviços do

Estado de São Paulo, para pagamento até o dia 31/01/2026, de acordo com

o artigo 587 da CLT. A contribuição é calculada com base no capital social da

empresa, conforme tabela abaixo:

A CONTRIBUIĂĂO SINDICAL Ă OBRIGATĂRIA?

NĂŁo!

Desde a entrada em vigor da Lei nÂș 13.467/2017 (Reforma Trabalhista), a Contribuição Sindical Urbana passou a ter carĂĄter facultativo, nos termos do artigo 579 da CLT, sendo exigĂvel somente mediante autorização prĂ©via e expressa da empresa ou do profissional contribuinte.

Assim, o simples enquadramento da empresa na categoria econÎmica não gera obrigação automåtica de recolhimento da contribuição sindical.

O QUE Ă A CONTRIBUIĂĂO SINDICAL?

A CONTRIBUIĂĂO SINDICAL SE CONFUNDE COM A CONTRIBUIĂĂO ASSISTENCIAL?

NĂŁo. SĂŁo contribuiçÔes distintas, com naturezas jurĂdicas diferentes.

🔹 Contribuição Sindical

-

Natureza legal (CLT);

-

Facultativa desde 2017;

-

Depende de autorização prévia e expressa;

-

Recolhida por meio de guia sindical especĂfica.

🔹 Contribuição Assistencial

-

Natureza negocial e coletiva;

-

Prevista em Convenção Coletiva de Trabalho regularmente registrada;

-

Obrigatória para todas as empresas integrantes da categoria econÎmica, independentemente de filiação sindical, conforme entendimento consolidado do STF (Tema 935);

-

Possui vencimento, forma de cobrança e critĂ©rios definidos na CCT - CONVENĂĂO COLETIVA DE TRABALHO.

Importante: a contribuição assistencial não se confunde e não substitui a contribuição sindical.

EMPRESAS OPTANTES PELO SIMPLES NACIONAL DEVEM PAGAR?

-

Contribuição Sindical:❌ Dispensada, salvo autorização expressa.

-

Contribuição Assistencial:✔️ Devida, pois decorre da Convenção Coletiva de Trabalho e nĂŁo possui natureza tributĂĄria.

QUAIS AS CONSEQUĂNCIAS DO NĂO PAGAMENTO?

-

Contribuição Sindical:Não hå penalidade automåtica se não houver autorização expressa.

-

Contribuição Assistencial:O não pagamento pode ensejar cobrança administrativa, protesto e ação judicial, conforme previsto na CCT.